연준이 아기 발걸음을 내디뎠을 때 금리는 추가로 25bp(1bp = 0.01%) 인상되었습니다.

한미 금리 역전 폭은 150bp로 확대돼 2000년 5월 이후 가장 크다.

한국 금융계는 SVB의 은행 운영 가능성과 한미 금리 역전으로 인한 자본 유출을 모두 걱정해야 하는 상황이다.

특히 국내은행은 불안정한 경제 상황에서 예금자를 보호해야 한다.

금융위기 직전의 위기를 부분적으로 진정시킨 미국의 예금보험제도의 신속한 시행을 고려하여,

한국도 예금보험을 준비해야 할 때다.

하지만 한국의 예금보험제도를 보면 과연 위기 대응이 가능한지에 대해서는 의견이 분분하다.

무엇보다 가장 큰 화제는 예금보호 한도 연장에 대한 논의다.

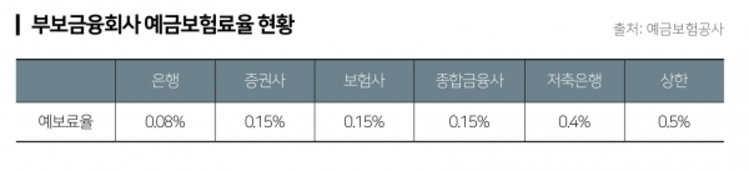

우선 현행 예금보험료율은 은행, 보험회사, 자본투자회사, 상업금융회사, 저축은행 등에 따라 상이하다.

예금금리는 신용기관의 규모와 건전성에 따라 차등 적용되며, 저축은행은 시중은행의 5배 수준의 예금금리를 적용하고 있습니다.

이때 예금보험 한도가 늘어나면 Sparkasse는 높은 예보율을 기대

예금보험료 부담을 소비자에게 전가하면서 대출금리를 높일 수 있다.

예금자의 98%가 5000만원 미만의 계좌를 갖고 있어 예금보증제도는 사실상 2% 부자를 위한 제도가 될 수 있다.

20%의 80%가 원인이라는 파레토의 법칙과 같다.

또한 보호한도를 높이면 위험노출의 폭이 넓어져 상대적으로 금리가 높은 저축은행에 자금이 집중될 수 있다.

실제로 미국에서 한도가 인상된 후 3년 동안 저축은행의 자산은 56%, 은행은 24% 증가하여 저축은행이 잘하고 있다는 불만을 불러일으켰습니다.

2001년부터 23년 예금보증 한도가 5000만원으로 묶였지만,

경제성장, 예금확대 등을 고려하여 한도증가가 필요할 수 있습니다.

한국의 1인당 GDP 대비 예금보험한도 비율은 1.25배로 미국의 3.6배, 일본·영국의 2배 이상이다.

다만 예금보험 한도를 무조건 인상하기보다는 금융소비자 보호와 금융권 상생을 위한 적절한 제도적 개선이 필요해 보인다.