신용등급점수표 확인 및 조회가 용이하게

금융기관에서 대여금을 발생시키거나 카드 사용을 무난하게 하려면 본인 평판 관리를 잘해야 합니다. 만약 대출금을 가지고 있는데 이자를 내지 못하게 되거나 원금을 연체하게 되면 막대한 불이익을 받게 됩니다.

어떻게 신용등급 조회하면 되는지 알려드릴게요. 추가로 신용등급 점수표 구성도 소개해 드리오니 금융소비자분들께 많은 도움이 되시길 바랍니다. 신용등급 조회가 가능한 방안이 몇 가지 있습니다. 보통 포털사이트가 쇼핑몰을 같이 운영하고 있고 그에 연동해서 페이 서비스도 담당하는데 거기 들어가시면 신용등급 조회가 가능합니다. N사를 기준으로 소개하자면 먼저 브라우저를 활성화하거나 관련 앱에 접속하여 로그인합니다. 그다음에 페이라는 기능이 있는데 거기 들어가면 신용등급 조회가 되는 메뉴가 있어요. 그것을 클릭하면 자신이 얼마나 해당하는지 직감적으로 알 수 있습니다.

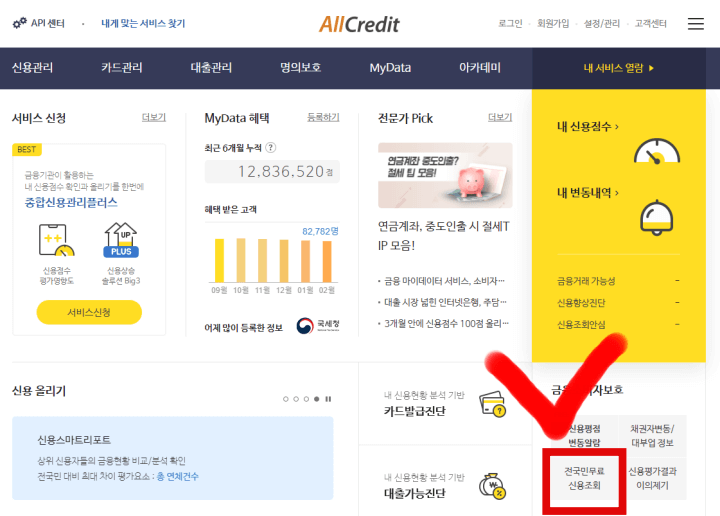

유명한 포털사이트 말고도 채권추심회사 사이트에 들어가셔도 됩니다. 나이스를 비롯하여 KCB가 운영하는 홈페이지가 있는데 거기 가서 회원가입을 하면 1년에 3회 정도는 무료로 신용등급 점수표에 근거하여 본인의 점수를 확인할 수 있습니다. 본인의 개인정보가 제공되어야 하므로 사이트에 등록하여 절차를 밟는 것을 권장합니다. 이러한 회사가 관리 중인 사이트에 유료 회원으로 가입하면 비용이 많이 들지만 매우 쉽게 횟수 제한이나 시간 제한 없이 본인의 정보를 검토할 수 있게 됩니다. 현재 대출이 얼마나 되는지, 상환은 잘 되고 있는지 한눈에 알 수 있도록 리포트를 만들어 줍니다.

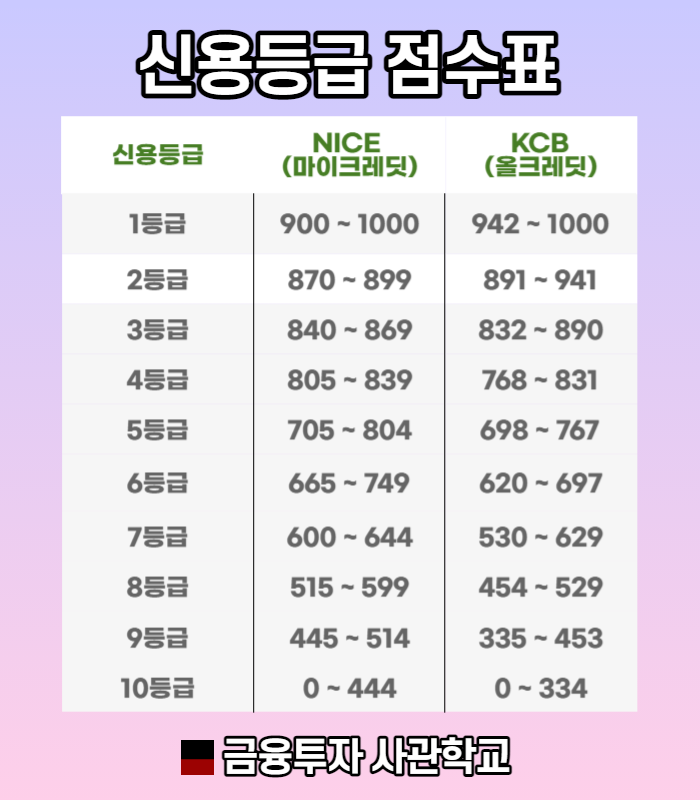

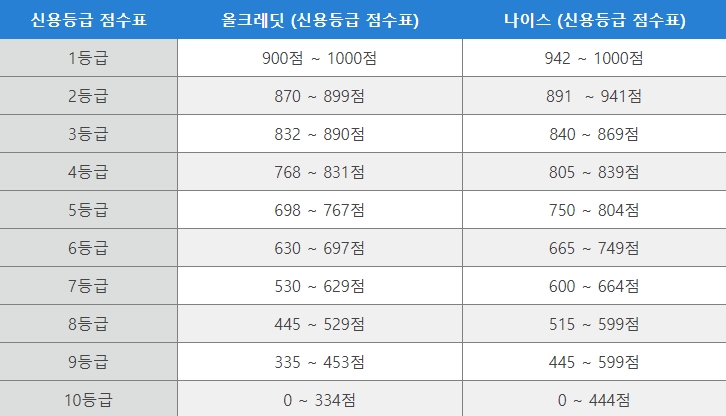

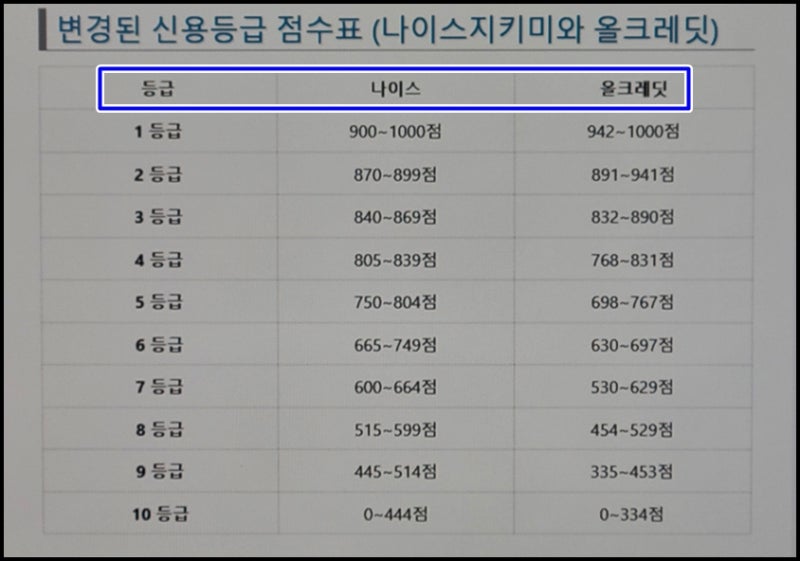

이어서 신용등급 점수표 구성 알려드리겠습니다. 현재 두 회사에서 만들어진 것을 일반적으로 사용하고 있습니다. 어느 회사든 1000점부터 시작해서 0점으로 구분됩니다. 먼저 마이크레딧 기준으로 보면 900에서 1000까지가 가장 높고 그 다음은 899에서 870까지입니다. 맨 꼴찌는 144점입니다.

올크레딧은 942점까지가 최상위 급수이고 그 다음은 891점입니다. 832점까지는 이 회사 기준으로 상위권에 해당한다고 보시면 됩니다. 어느 정도 규모가 큰 금융기관에서 돈을 빌리려면 신용등급 점수표 기준 700점 이상이 돼야 합니다. 나이스 기준으로는 705점을 넘어야 하고 KCB에서는 698점보다 높아야 합니다. 시중금리가 올랐기 때문에 대출을 망설이는 분들이 계시겠지만 그만큼 본인의 신용등급 점수표를 기반으로 현명하게 상품을 선택해서 자금 활용을 해야 합니다.