미국의 기준금리 인상에 맞춰 한국은행도 지속적으로 금리를 인상하고 있습니다.한국은행은 사상 처음으로 4회 연속 기준금리를 인상해 왔고, 지난 7월에는 기준금리를 한꺼번에 0.5%포인트 인상하는 빅스텝을 밟기도 했는데, 최근 미국의 소비자물가지수가 매우 높아 미국이 다시 기준금리를 0.75%포인트 인상하는 자이언트 스텝이 확실시되고 있습니다. 이에 따라 한은도 다시 기준금리 인상에 나설 것이라는 전망이 우세하지만 기준금리 인상으로 대출금리가 폭등하고 있습니다.

한국은행 기준금리

기준금리가 인상되고 주택담보대출 금리의 기준이 되는 코픽스와 금융채 5년물 금리도 인상돼 주택담보대출 금리를 올리고 있습니다.

코픽스 추이

코픽스 추이

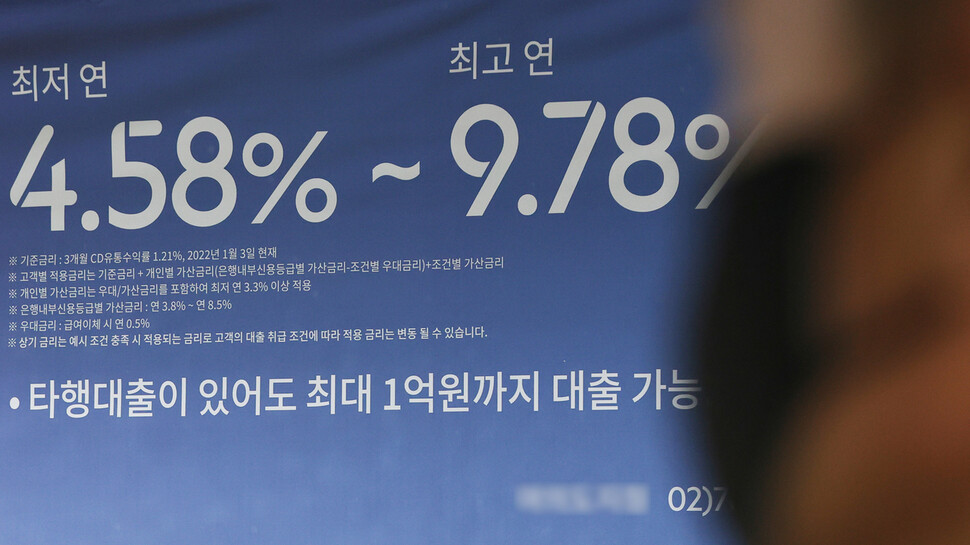

신한은행의 경우에는 변동금리가 고정금리를 역전하기도 했고, 국민은행 주택담보대출의 경우에도 변동금리와 고정금리의 차이는 0.2~0.3%포인트 차이로 좁혀졌습니다.

KB국민은행 변동금리 주택담보대출 금리

KB국민은행 혼합금리 주택담보대출 금리

변동 금리가 고정 금리로 따라잡고 주택 담보 대출과 전세 대출을 받으려는 분들의 고민이 깊어지고 있습니다.향후도 기준 금리가 높아지고 변동 금리가 고정 금리를 추월하는지도 기준 금리가 떨어지고 변동 금리가 다시 고정 금리 이하로 떨어질지 알 수 없기 때문입니다.한국 은행이 기준 금리를 올리면 변동 금리 주택 담보 대출의 이자는 증가하므로 고정 금리를 선택하는 것이 좋은 한국 은행이 기준 금리를 내리거나 적어도 지금의 수준을 유지하면 변동 금리를 선택한 것이 좋습니다.만약 향후에도 기준 금리가 오르자 확실히 판단될 때는 지금부터라도 변동 금리에서 고정 금리로 갈아타시는 게 좋습니다.2018년 말에도 지금과 같이 변동 금리가 고정 금리를 역전 현상이 있었습니다.다음과 같이 2016년 6월 1.25%였던 기준 금리가 2017년 11월 1.50%, 2018년 11월 1.75%에 올라상승세로 돌아설 무렵이지만 당시 전문가들은 2019년에도 기준 금리 인상이 이어질 것이라고 전망하는 변동 금리에서 고정 금리로 바꾸는 것을 추천했습니다. 그러나 예상 못한 코로나의 발생에서 기준 금리가 0.5%까지 하락하고 그 결과 고정 금리로 갈아탄 분들은 이자 손해를 볼수밖에 없었습니다.

한국은행 기준금리

현재 기준금리를 거의 고점으로 보고 내년에는 금리가 인하될 것으로 전망하는 전문가들도 많지만 이처럼 향후 경제 상황은 여러 변수에 의해 결정되기 때문에 누구도 확신할 수 없습니다.전문가들은 소득과 상환기간 등을 종합적으로 고려해 상품을 선택하라고 조언하고 있지만 단기적으로는 금리인상 기조가 이어질 것이 유력한 만큼 1~2년 단기자금용 대출의 경우 고정금리형이 유리하다는 의견이 다수이고 단기간에는 고정금리가 유지되고 이후에는 변동금리가 적용되는 혼합형 주택담보대출도 유리하다는 의견도 많이 내놓고 있습니다.결국 본인의 선택이지만 고정금리와 변동금리 상품은 은행마다 그리고 개인마다 다르게 적용되는 만큼 여러 은행을 방문해서 충분히 상의한 후 본인에게 가장 유리한 조건에서 결정하는 것이 좋습니다.주택 담보 대출 금리에 대한 자세한 내용은 아래 포스팅을 참조하십시오.

주택담보대출 금리 7% 간다고? (코픽스 신잔액/신규금리/금융채 5년물) 주택담보대출, 주택담보대출 금리가 계속 오르고 있습니다. 주택담보대출 기준금리 코픽스와 금융채 5년물 m.blog.naver.com

주택담보대출 금리 7% 간다고? (코픽스 신잔액/신규금리/금융채 5년물) 주택담보대출, 주택담보대출 금리가 계속 오르고 있습니다. 주택담보대출 기준금리 코픽스와 금융채 5년물 m.blog.naver.com주택담보대출 금리 7% 간다고? (코픽스 신잔액/신규금리/금융채 5년물) 주택담보대출, 주택담보대출 금리가 계속 오르고 있습니다. 주택담보대출 기준금리 코픽스와 금융채 5년물 m.blog.naver.com