VAT 신고 기간

일반 납세자

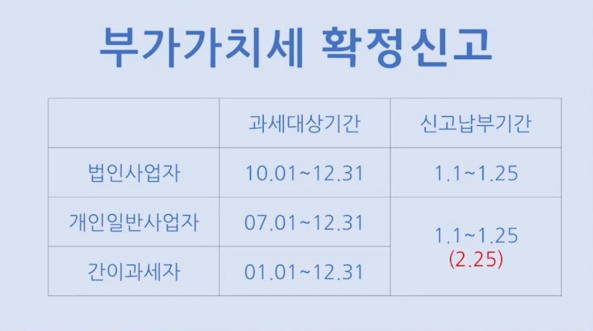

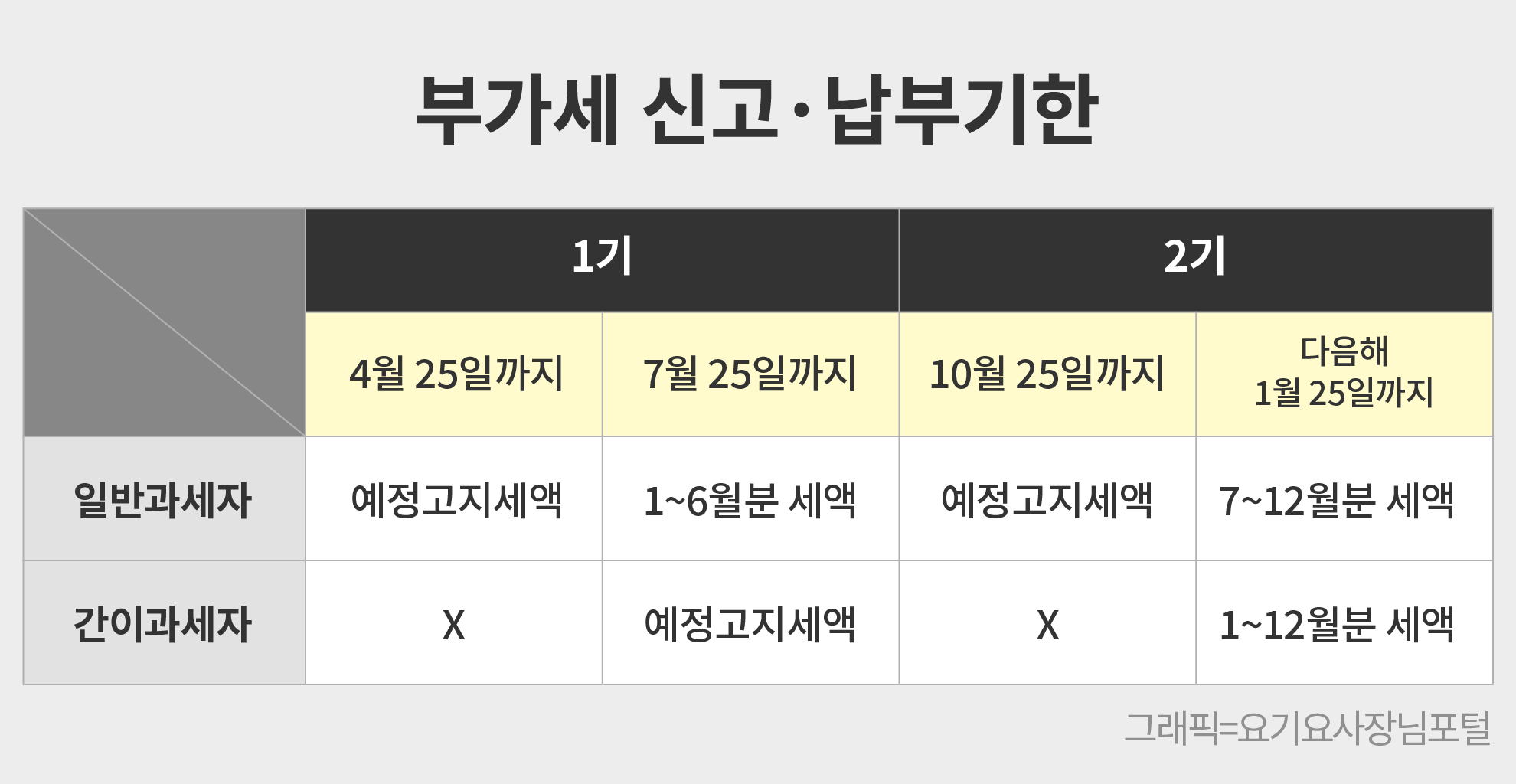

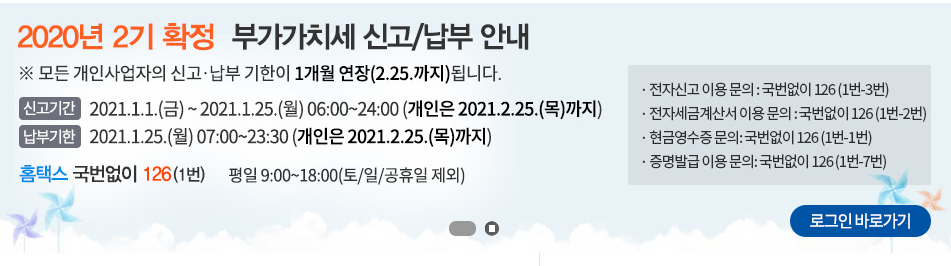

● 두 부분으로 보고하는 법인의 경우 예비 보고서와 최종 보고서로 나뉩니다. 이에 반해 자영업 일반사업자는 사전신고가 필요없으며 최종단계 신고만 하면 됩니다. 2019년 4월 1일부터 25일까지 연간 확정신고 기간은 개인 일반 사업자의 경우 1월 1일부터 6월 30일까지이며, 세금 신고 기간은 7월 1일부터 7월 25일까지입니다. 법인의 과세기간은 최초 신고 후 4월 1일부터 6월 30일까지이며, 7월 1일부터 25일은 과세기간, 9월 30일은 과세기간, 10월 1일부터 10월 1일은 납세기간입니다. 25일 개별공상가구의 과세기간은 7월 1일부터 12월 31일까지이며, 과세신고기간은 다음해 1월 1일부터 25일까지이다.법인의 경우 최초 신고 후 기간을 과세기한으로 하여 다음 연도 1월 1일부터 25일까지 신고하는 단순납세자에 한함

● 다음해 1월에 1회만 신청하고, 단순납세자는 부가가치세 신고기간에 1회만 신청합니다. 과세기간은 1월 1일부터 12월 31일까지이며, 과세기간은 다음해 1월 1일부터 25일까지 입니다. 3월 30일. 간편납세자란?

전년도 부가세 포함 매출액이 8000만원 미만인 개인사업자를 말하며, 부동산 임대업 또는 과세유흥업소의 경우 4800만원 미만이어야 합니다. 놓치다

● 물론 증세도 있습니다.신고를 하지 않으면 제대로 신고하지 않으면 납부세액의 40%, 일반신고를 하지 않으면 납부세액의 20%가 부과됩니다. 일반적으로 납부세액의 10%를 과세하며, 부정납부의 경우 1일 22/100,000의 세율을 적용합니다.

보고 기간 위반을 제외하고 정정으로 인해 매입 세액 공제가 부여되지 않더라도 공급 가치의 0.5%가 추가로 부과될 수 있습니다. 또한, 현금매출명세서 등 미제출 또는 과소신고 소득금액의 1%를 성실하게 제출하지 않은 경우 가산세를 부과합니다.세금 계산 프로세스

단순납세자

부가가치세 신고 방법도 중요하지만 세금이 어떻게 계산되는지 확인해야 합니다. 지불해야 할 금액은 판매세 금액에서 공제 가능 세금, 구매자가 지불해야 하는 세금 및 예정된 통지에 대한 세금과 추가 세금을 뺀 금액입니다.일반 납세자

매출세에서 매입세를 뺀 금액이 납부세액이며, 여기서 공제되는 공제액은 소규모 개인상업용 가구에 대한 세액공제이며, 세액은 미리 환급받은 세액, 미리 고시한 세액, 또는 영업양수인의 대리인이 납부하는 세금, 매수인이 납부하는 세금, 신용카드사에서 납부하는 세금을 공제한 후 원천징수세액이 가산됩니다.부가가치세 신고 방법

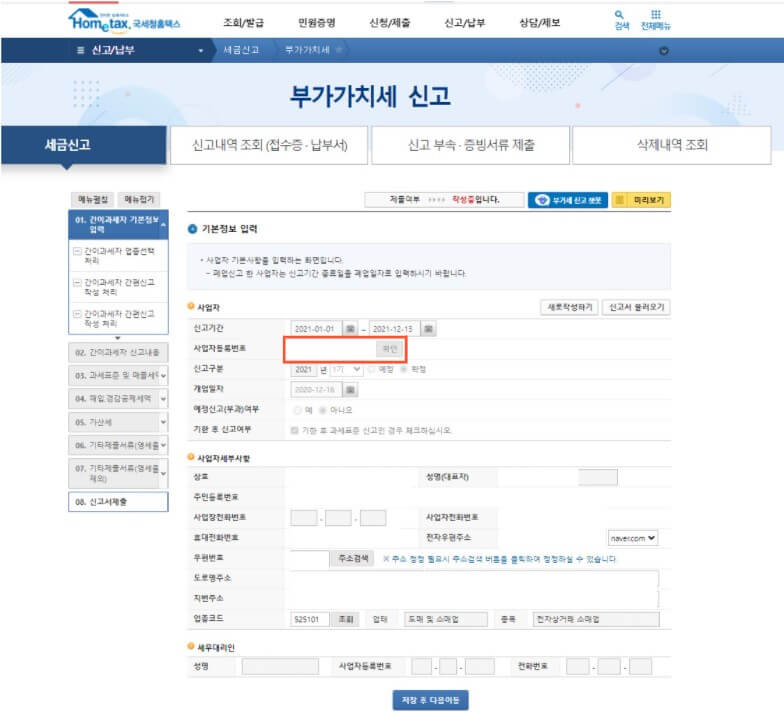

IRS 홈택스 웹사이트로 이동하여 보고서/지불 버튼을 클릭한 다음 ‘세금 보고서’ 섹션에서 VAT를 클릭합니다. 운영자만 신고할 수 있습니다.

여기에서는 일반납세자, 단순납세자, 납세자 등에 따른 조회 및 처리가 가능합니다. 확실하지 않은 경우 보고 지원 서비스를 통해 확인하는 것이 더 쉽습니다.만기일 이후에 VAT를 신고하는 방법

법정신고기간 내에 신고를 하여야 하나, 기간이 지난 후에도 자진신고가 가능합니다. 부가가치세 신고 기한 경과 시 주의사항 ● 미신고 시 과태료 감면 가능 ① 신고기한 1개월 이내 50% 감면 ② 신고기한 1~3개월 후 30% 감면 ③ 신고기한 후 3~6월 월 20% 감면(관련기사 참조) 종합소득세 종합(ft.희망보조금) 노란우산공제취소 금리 소득공제 혜택 노란우산공제 가입 ●중소기업중앙회 KIBZ에서 가능합니다. 소상공인이나 소상공인 죽고 늙고 폐업… m.blog.naver.com